Cérémonie de remise de Codes et ouvrages OHADA au Rectorat de l'Université Kurukanfuga de Bamako (Mali)

- 11/07/2025

- Club OHADA Mali

- Laisser un commentaire

- 🇲🇱

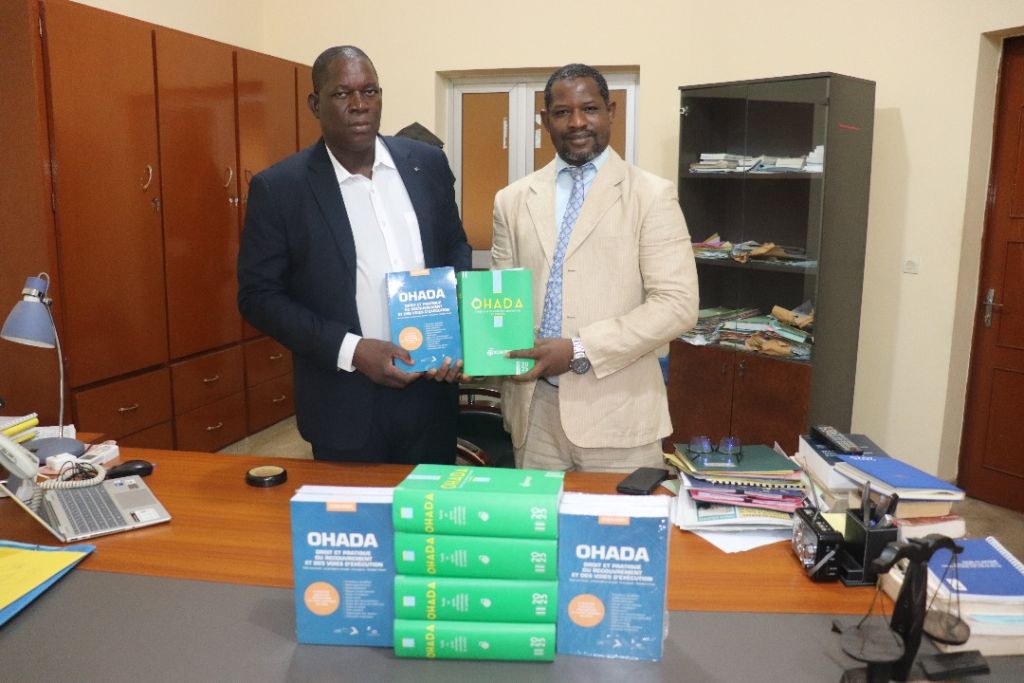

Dans le cadre de ses activités de promotion, de vulgarisation et de diffusion du droit OHADA, le représentant de l'Association pour l'Unification du Droit en Afrique (UNIDA/www.ohada.com), M. Boubacar DIAMBOU, a procédé, au nom de la Présidente de ladite association, Mme Fatou Seck DIALLO, à la remise d'ouvrages au Rectorat de l'Université Kurukanfuga de Bamako (UKB).